StartupBlink fotografa un ecosistema globale ancora in espansione, ma meno omogeneo di quanto suggeriscano i grandi numeri. Il Global Startup Ecosystem Index 2025 analizza 1.473 città e 118 Paesi, utilizzando centinaia di migliaia di data point e un algoritmo proprietario basato su tre sub-score: Quantity, Quality e Business Environment. Le fonti dati includono partner come Crunchbase, SEMrush e Statista, oltre al database crowdsourced della piattaforma. Il Global Startup Index 2025 è un’importante riferimento per valutare le performance delle startup a livello mondiale.

Il dato macro più interessante è la crescita media globale, appena sotto il 21% rispetto al 2024.

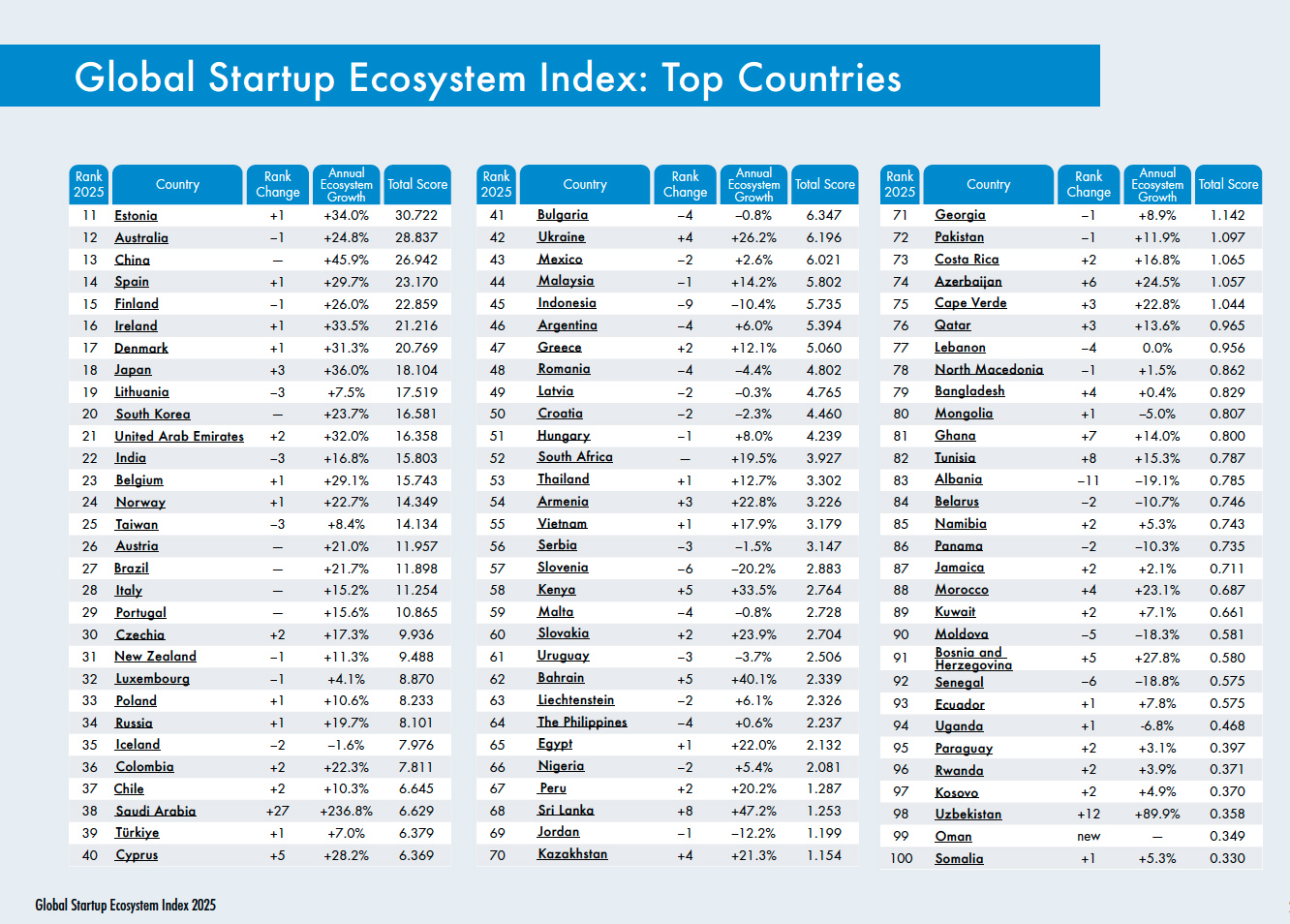

Il Global Startup Index 2025 fornisce un’analisi dettagliata delle principali città nel panorama delle startup.

Il dato macro più interessante è la crescita media globale, appena sotto il 21% rispetto al 2024. L’Asia-Pacifico corre più veloce con +27,4%, seguita dall’Europa a +26,2% e da Medio Oriente e Africa a +24,9%. Nord America e America Latina rallentano: la prima area si ferma a +15,7%, la seconda a +19,1%. A livello sub-regionale, Central Asia, East Asia e Middle East guidano la classifica, mentre i Caraibi sono l’unica area in contrazione.

Stati Uniti ancora primi, ma il vantaggio si assottiglia

Gli Stati Uniti restano il primo ecosistema startup al mondo con uno score totale di 254,050, davanti a Regno Unito, Israele, Singapore e Canada. Il vantaggio americano resta ampio, ma StartupBlink segnala un rallentamento strutturale: il Paese registra il tasso di crescita più basso tra i primi 50 ecosistemi, pari al 18,2%. Il Regno Unito cresce del 26,3%, Israele del 20,6%, mentre Singapore accelera del 44,9% e supera il Canada, salendo al quarto posto globale.

Sul fronte urbano, San Francisco resta prima, davanti a New York e Londra. Anche qui, però, la dinamica è meno scontata: il vantaggio della Bay Area su New York si è ridotto a 2,7 volte lo score della città rivale. Parigi sale all’ottavo posto, Singapore City arriva al dodicesimo, Seoul entra nella top 20 e Dubai consolida la presenza nella top 50. La geografia dell’innovazione non si sta ribaltando, ma si sta distribuendo su più poli ad alta densità di capitale, talenti e policy industriali.

Italia stabile al 28° posto

Per l’Italia il report consegna una fotografia prudente: il Paese resta 28° al mondo per il secondo anno consecutivo, con una crescita annua dell’ecosistema pari al 15,2%. È un ritmo sufficiente per mantenere la posizione, ma inferiore rispetto ai mercati europei più dinamici. Nel ranking regionale l’Italia è sedicesima in Europa e tredicesima nell’Unione Europea.

Il profilo quantitativo mostra luci e vincoli. Nel 2024 il funding totale indicato da StartupBlink è pari a 1,2 miliardi di dollari. Il Paese conta tre unicorni, un’exit superiore al miliardo di dollari dal 2015 e tre startup sostenute da Y Combinator. Il punto più forte è l’Edtech: l’Italia è quinta al mondo nel settore e prima nell’Unione Europea. In totale, il Paese entra nella top 30 globale in dieci industry vertical, con due posizionamenti nella top 20.

Milano resta il baricentro

La centralizzazione resta evidente. Milano è l’unica città italiana nella top 100 globale e sale di una posizione fino al 56° posto, con uno score di 17,015 e una crescita del 28,8%. Secondo StartupBlink, il capoluogo lombardo ha un punteggio circa tre volte superiore a quello di Roma, segnale di un ecosistema ancora concentrato su un solo hub dominante.

Milano è l’unica città italiana nella top 100 globale e sale di una posizione fino al 56° posto, con uno score di 17,015 e una crescita del 28,8%.

Roma scende al 150° posto, pur restando il secondo ecosistema italiano. Torino continua a migliorare e sale al 216° posto con una crescita del 32,4%. Napoli registra il salto più marcato tra le principali città italiane: +80 posizioni, fino al 352° posto, con una crescita del 70,4%. Pisa entra nella top 10 nazionale, Padova la raggiunge salendo al nono posto, mentre Bologna perde terreno e viene superata da Napoli.

I nodi: late-stage capital, burocrazia, attrazione internazionale

Il report riconosce all’Italia una tradizione imprenditoriale solida, che va dall’agroalimentare all’automazione industriale, dalla moda al med-tech. Ma la startup economy non ha ancora un impatto proporzionato al peso manifatturiero ed export-driven del Paese. Tra gli ostacoli indicati ci sono ambiente regolatorio, fiscalità, coinvolgimento del settore privato, apertura internazionale e complessità burocratica.

Il report riconosce all’Italia una tradizione imprenditoriale solida, che va dall’agroalimentare all’automazione industriale, dalla moda al med-tech

Il tema capitale resta decisivo. Nel commento incluso nel report, Federico Guerrini osserva che gli investimenti equity sono cresciuti del 32% nel 2024 rispetto all’anno precedente, ma segnala la carenza di capitale late-stage. È un punto tecnico ma sostanziale: senza round Serie B, Serie C e growth capital competitivo, le società più promettenti rischiano di spostare holding, management o raccolta fuori dall’Italia.

Policy e scaleup: il test dei prossimi anni

StartupBlink cita alcune misure pubbliche già avviate: CDP Venture Capital, l’Italian Startup Act, crediti R&D, incentivi fiscali, startup visa e ScaleUp Act. Il rapporto sottolinea anche il ruolo crescente di imprese familiari e corporate venture arm, con esempi come il programma Good Food Makers di Barilla nel Foodtech.

Tra le startup segnalate compaiono Satispay, Scalapay e Bending Spoons. Quest’ultima è indicata come “Pantheon and Unicorn” e valutata 2,55 miliardi di dollari a inizio 2024. Sono casi che dimostrano capacità di execution, prodotto e internazionalizzazione. Il problema, semmai, è passare dall’eccezione alla pipeline: più deal flow qualificato, più fondi growth, più exit industriali, più attrazione di founder esteri.

Un ecosistema che deve scegliere la scala

La posizione 28 non è un arretramento, ma nemmeno un’accelerazione. L’Italia tiene, Milano cresce, alcune città secondarie si muovono bene. Però il confronto con ecosistemi più aggressivi mostra il punto: la competizione startup non si gioca solo sulla nascita di nuove imprese, ma sulla capacità di trattenerle quando iniziano a scalare.

Per il 2025 il messaggio è abbastanza netto. L’Italia ha università, competenze tecniche, corporate industriali e alcuni founder di livello internazionale. Ora deve trasformare questi asset in una macchina più liquida: meno frizione amministrativa, più capitale paziente, più connessioni con VC internazionali e un mercato europeo realmente accessibile per le scaleup. In caso contrario, il ranking resterà stabile. Che non è poco, ma non basta per diventare una Startup Nation.

Tiriamo le somme

La fotografia che emerge da questo studio è interessante perché l’Italia non sembra più un ecosistema “acerbo”, ma un ecosistema che deve risolvere un problema di scala. Milano continua a fare da locomotiva, alcune città secondarie mostrano segnali positivi, ma il vero nodo resta il passaggio da startup a scaleup: capitale late-stage, exit industriali, attrazione di founder internazionali e minore frizione regolatoria.

Il dato più rilevante non è tanto il 28° posto in sé, quanto il differenziale di velocità rispetto ad altri Paesi europei e asiatici. Se l’Italia cresce meno dei competitor, anche mantenere la posizione rischia di diventare una forma di arretramento relativo. La domanda strategica è: vogliamo limitarci ad avere buone startup o costruire un mercato capace di trattenerle quando diventano aziende globali?