Request for Startups 2026 di Y Combinator

Ogni pochi mesi Y Combinator pubblica una cosa che quasi nessun altro investitore fa con la stessa chiarezza: la propria lista della spesa.

Non un generico report sui trend. Non il solito post in cui si dice che “siamo entusiasti dell’AI”. Una wishlist pubblica, firmata dai partner, con le categorie esatte di startup che YC vuole finanziare. La chiamano Request for Startups, e molti founder la leggono troppo in fretta. Errore grosso.

Perché quella lista non è solo un catalogo di idee. È una radiografia del modo in cui YC interpreta il mercato: quali problemi sono diventati tecnicamente risolvibili, quali settori hanno perso le vecchie barriere difensive, dove l’AI sta comprimendo costi operativi che fino a ieri sembravano strutturali. E, soprattutto, dove uno dei più importanti acceleratori al mondo è disposto a staccare il primo assegno.

l’AI non va più trattata come una feature da aggiungere a un prodotto esistente. È il nuovo punto di partenza per ricostruire intere categorie di software, servizi, hardware e infrastrutture fisiche.

La Summer 2026 Edition è particolarmente interessante perché dice una cosa netta: l’AI non va più trattata come una feature da aggiungere a un prodotto esistente. È il nuovo punto di partenza per ricostruire intere categorie di software, servizi, hardware e infrastrutture fisiche. Il messaggio implicito è brutale ma lucidissimo: il vecchio SaaS che vende strumenti sta diventando troppo facile da copiare. La prossima generazione di startup dovrà vendere direttamente il lavoro.

Y Combinator ha messo nero su bianco una tesi che molti founder, investitori e operatori tech stanno già vedendo sul campo: l’AI non è più una feature da incastonare dentro prodotti esistenti. È il nuovo layer operativo su cui ricostruire software, servizi, hardware, supply chain e perfino pezzi del mondo fisico.

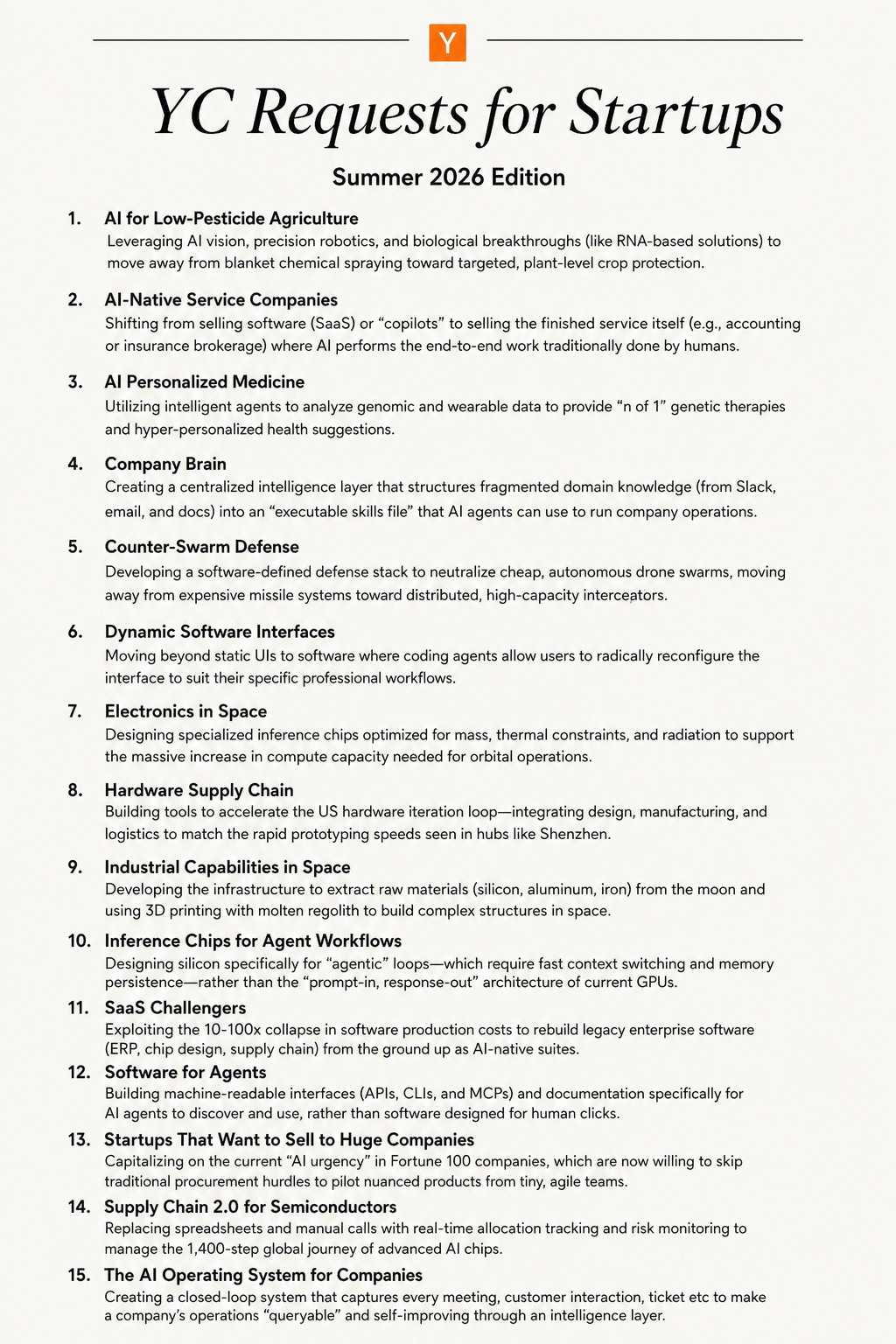

Nel documento “Requests for Startups – Summer 2026 Edition”, YC elenca quindici aree di interesse che hanno un filo comune molto chiaro: non cercano l’ennesimo tool AI, l’ennesimo copilot, l’ennesima dashboard con una chat laterale. Cercano startup capaci di vendere outcome, cioè lavoro completato, processi eseguiti, capacità operative nuove.

Il cambio di paradigma

Per anni il modello dominante è stato il SaaS: costruisci un software, vendi licenze, fai onboarding, formi gli utenti, ottimizzi retention, espandi gli account enterprise. Il cliente compra uno strumento, poi deve usarlo bene. Il valore sta nel prodotto, ma l’esecuzione resta in gran parte nelle mani dell’utente.

Con l’AI agentica questa separazione inizia a saltare. Se un sistema può analizzare documenti, interrogare API, prendere decisioni vincolate, compilare pratiche, aggiornare CRM, scrivere codice, riconciliare dati, gestire ticket e orchestrare workflow, allora il prodotto non è più “il software per fare una cosa”. Il prodotto diventa “la cosa fatta”.

Il vecchio SaaS vendeva la pala. Il nuovo modello vende il buco nel terreno.

Perché “aggiungere AI” non è più una strategia

La prima ondata AI è stata piena di feature cosmetiche: chatbot dentro software già esistenti, assistenti generativi per scrivere testi, autocomplete, analisi riassuntive, piccoli layer conversazionali sopra database e documenti. Utile, certo. Ma facile da copiare.

Quando la barriera tecnica si abbassa, il vantaggio competitivo non può più stare nella semplice integrazione di un LLM. Una startup che dice “abbiamo aggiunto AI al nostro prodotto” sta dicendo poco. Troppo poco. Il punto è capire quale processo prima impossibile, troppo costoso o troppo lento diventa ora economicamente sostenibile.

YC sembra orientare i founder proprio lì: meno wrapper, più sistemi operativi verticali. Meno interfacce belle, più automazione profonda. Meno “copilot per aiutare l’umano”, più agenti che chiudono il ciclo operativo.

Questo si vede bene nella richiesta sulle AI-native service companies: non software venduto a studi contabili, broker assicurativi o operatori professionali, ma aziende che vendono direttamente il servizio finale, con l’AI che fa gran parte del lavoro end-to-end. È una differenza enorme. Non stai più vendendo un tool al commercialista. Stai competendo con il commercialista, almeno su una porzione standardizzabile del suo lavoro.

Dal software come strumento al software come workforce

La frase più interessante, implicita in tutto il documento, è questa: il software sta diventando una forza lavoro.

Non nel senso banale di “sostituisce le persone”. Quella è la lettura pigra. Il punto più tecnico è che l’AI permette di spacchettare attività complesse in workflow agentici: planning, retrieval, execution, validation, escalation. Un agente può leggere una policy, confrontarla con dati operativi, chiamare un’API, generare un output, chiedere conferma solo quando serve e lasciare una traccia verificabile.

A quel punto il pricing cambia. Il go-to-market cambia. Anche il margine lordo cambia.

Nel SaaS tradizionale vendi seat, usage, moduli o licenze enterprise. Nel modello service-as-software puoi vendere pratiche processate, sinistri chiusi, fatture riconciliate, audit completati, campagne lanciate, molecole candidate, chip design iterati. Il cliente non vuole più comprare un cruscotto. Vuole ridurre headcount operativo, comprimere tempi ciclo, abbassare error rate, aumentare throughput. È meno sexy da raccontare, ma molto più vicino al budget reale.

Le 15 richieste raccontano una mappa precisa

La lista di YC non è una raccolta casuale di “idee AI”. È una tassonomia abbastanza leggibile delle aree dove l’AI può creare nuovi monopolies operativi.

C’è il software ricostruito da zero: SaaS challenger, software for agents, dynamic software interfaces, AI operating system for companies. Qui la tesi è che l’interfaccia grafica tradizionale, pensata per click umani, diventa un collo di bottiglia. Gli agenti hanno bisogno di API, CLI, MCP, documentazione machine-readable, permessi granulari, audit log e ambienti eseguibili.

C’è il servizio ricostruito attorno all’AI: AI-native service companies, startup che vendono a grandi aziende, company brain. Qui il tema è la conoscenza aziendale frammentata tra Slack, email, documenti, ticket, CRM e call. Il valore non è “cercare meglio”. Il valore è rendere l’azienda interrogabile, eseguibile e auto-migliorante.

C’è l’hardware e il silicon: inference chips per workflow agentici, elettronica nello spazio, supply chain hardware. Questo è forse il pezzo che molti founder software sottovalutano. Se gli agenti diventano workload persistenti, con memoria, context switching rapido e latenza bassa, le GPU pensate per pattern “prompt-in, response-out” potrebbero non essere l’architettura ottimale. Serve silicon progettato per agent loop lunghi, non solo per inferenza puntuale.

Poi c’è il mondo fisico: agricoltura a basso uso di pesticidi, difesa counter-swarm, capacità industriali nello spazio, supply chain dei semiconduttori. Qui l’AI non è un plugin. È il sistema di controllo che collega percezione, robotica, materiali, logistica e decisione.

Questa è la parte più importante: YC non sta dicendo “costruite app AI”. Sta dicendo “ricostruite interi stack”.

Il vero moat non è il modello, è l’esecuzione

Molte startup AI partono con una domanda sbagliata: “Quale modello usiamo?”. La domanda giusta è: “Quale workflow possediamo end-to-end?”.

Il modello, da solo, è sempre meno difendibile. GPT, Claude, Gemini, Llama, Mistral, modelli verticali, fine-tuning, RAG, tool calling: tutto si muove troppo velocemente per costruire un moat solo lì, a meno di stare facendo ricerca di frontiera o infrastruttura pesante.

Il vantaggio difendibile nasce altrove: dati proprietari, distribuzione verticale, integrazione profonda nei sistemi del cliente, compliance, knowledge graph operativo, human-in-the-loop ben progettato, feedback loop sui task completati, capacità di assumersi responsabilità sul risultato.

Vendere il lavoro significa anche prendersi il rischio del lavoro. Non basta generare output plausibili. Devi garantire SLA, qualità, auditabilità, sicurezza, rollback, escalation. Devi sapere quando l’agente non deve agire. Devi costruire guardrail non come slide da pitch, ma come architettura reale.

È qui che molte startup “AI wrapper” si schiantano. Sembrano prodotti. In realtà sono demo.

Enterprise: l’urgenza AI ha aperto una finestra rara

Una delle richieste più aggressive del documento riguarda le startup che vogliono vendere a grandi aziende. YC osserva un’urgenza nuova nelle Fortune 100: aziende storicamente lente, burocratiche, piene di procurement e security review, oggi sono più disposte a testare prodotti piccoli se promettono vantaggio operativo concreto. Ma questa finestra non resterà aperta per sempre.

Il buyer enterprise non compra AI perché è AI. Compra riduzione dei costi, velocità, capacità di fare di più con lo stesso organico, automazione di backlog che nessuno riesce a smaltire. La startup che arriva con una demo orizzontale rischia di finire nel cimitero dei pilot. Quella che arriva con un processo specifico, un owner chiaro, integrazioni rapide e una metrica economica misurabile ha molte più chance.

Il nuovo playbook enterprise non è “vendiamo una piattaforma”. È “entriamo da un processo doloroso, lo automatizziamo quasi completamente, poi espandiamo”. Land and expand, ma con lavoro venduto invece di software venduto.

Il paradosso: l’AI abbassa la barriera tecnica e alza quella operativa

Costruire un prototipo non è mai stato così facile. Proprio per questo vale meno. Oggi un team piccolo può creare in poche settimane qualcosa che cinque anni fa avrebbe richiesto milioni di euro e un reparto ML dedicato. Ma trasformare quel prototipo in un sistema affidabile, integrato, conforme, vendibile e scalabile resta difficile. Forse più difficile di prima, perché le aspettative del cliente salgono insieme alla velocità della demo.

Questo produce un paradosso interessante: la barriera non è più scrivere software, ma costruire un’azienda capace di consegnare lavoro con margini da software.

Le AI-native service companies sono esattamente questo ibrido. Hanno la complessità operativa di una società di servizi, ma cercano la scalabilità del software. Non possono permettersi margini da consulenza tradizionale. Devono usare agenti, automazioni, workflow proprietari e controllo qualità per comprimere il costo marginale di ogni task. Chi ci riesce costruisce qualcosa di molto più potente di un SaaS verticale. Chi non ci riesce finisce a fare agency con un po’ di AI.

Cosa significa per i founder

La domanda da farsi non è più: “Che prodotto posso costruire con l’AI?”. La domanda diventa: “Quale lavoro posso prendere in carico meglio, più velocemente e a costo inferiore rispetto all’alternativa umana o software tradizionale?”. Da lì discendono tutte le altre scelte: mercato, pricing, architettura, team, compliance, GTM, customer success. Un founder che vende lavoro deve conoscere il dominio in modo quasi ossessivo. Deve sapere dove i processi si rompono, quali eccezioni sono frequenti, quali decisioni richiedono responsabilità umana, quali dati sono sporchi, quali integrazioni sono politicamente difficili.

Non basta essere bravi con LangChain, eval, vector database o agent orchestration. Serve capire la parte noiosa del settore. Fatture, pratiche, sinistri, audit, ordini, report, permessi, ticket, procurement, supply chain. È lì che stanno i soldi. Ed è lì che l’AI può diventare infrastruttura, non gimmick.

La fine del SaaS? No. La fine del SaaS pigro

Dire che il SaaS è morto è una scorciatoia. Il SaaS non sparisce. Cambia la soglia minima di valore. Un software che organizza, visualizza o facilita il lavoro resterà utile. Ma sarà sempre più difficile giustificare un prezzo alto solo per “aiutare l’utente a fare meglio”. Se l’AI può fare direttamente una parte consistente del task, il cliente inizierà a chiedersi perché deve ancora pagare persone per usare strumenti.

La nuova generazione di startup dovrà scegliere con più coraggio: o costruisce infrastruttura indispensabile per altri operatori AI, oppure vende direttamente outcome. La terra di mezzo, il tool generico con AI appiccicata sopra, sarà affollata, copiabile e difficile da difendere.

Il messaggio di YC è abbastanza netto: il prossimo grande ciclo non premierà chi aggiunge AI al vecchio software. Premierà chi ripensa il lavoro da zero.